消費税が8%に増税されてから人々の生活に馴染むのは早いもので、5%の消費税だと聞くだけでオトクに聞こえる錯覚を起こすのは僕だけでしょうか。

人々の心理に浸透する一方で、やはり販売価格に追加される8%は負担でして、課税されないに越したことはありません。

特に海外駐在や留学で一時帰国する場合、日本国内で買い溜めする生活品が大量にあるものでして、この消費税部分の有無は消費意欲を大きく左右することでしょう。

一方で、近年は街なかに「免税店」が多く見られるようになりました。東京ではTAX-FREEの看板にあふれています。

この免税サービスは基本的には外国人旅行者のための制度でして、日本人は利用することはできないのですが、一定の要件を満たした一時帰国の日本人もその恩恵を受けることができるってご存知でしたか?

免税対象となる「一時帰国者」の条件

まず”誰が”この制度の対象となるのか説明します。

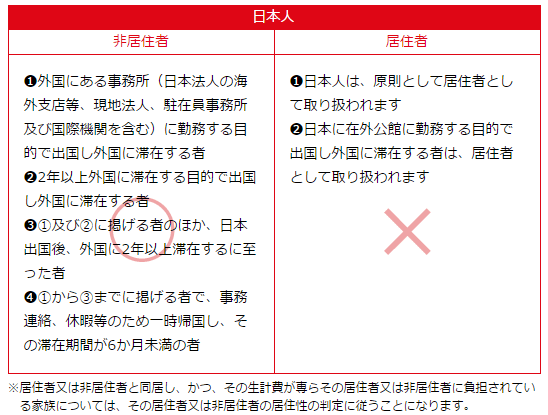

以下が観光庁による説明資料の一部です。

❶外国にある事務所(日本法人の海外支店等、現地法人、駐在員事務所及び国際機関を含む)に勤務する目的で出国し外国に滞在する者

❷2年以上外国に滞在する目的で出国し外国に滞在する者

❸①及び②に掲げる者のほか、日本出国後、外国に2年以上滞在するに至った者

❹①から③までに掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6か月未満の者

細々と記載されていますが、要約すると以下のようになります。

- 駐在員

- 2年以上の滞在目的で海外に居住している人

- 既に2年以上居住している人

- 上記3パターンに該当する人で一時帰国滞在が6ヶ月以内の人

駐在員はもちろんのこと、2年以上の滞在目的であれば留学生なども該当します。また海外に移住している人もこの制度の対象者となります。

留学生であれば学生ビザが1年間ということもありますが、「さらに1年間延長する予定である」といった説明はできると思います。

ただし、そもそも2年以上の滞在については、証明書が求められるわけではなく、自己申告のみで適用されるらしく、そこまで気にする必要もないようです。

免税対象となる商品と金額(平成28年5月~)

一時帰国者だからと全てが免税となるわけではありません。

まず生活用品として利用される商品が対象となります。海外の事業用にテレビを購入したいという場合は免税対象外となります。

その前提で、観光庁が定める対象商品は以下の通りです。大きく「一般物品」と「消耗品」の2つに分類されます。それぞれについて対象商品と上限金額が異なりますのでご注意下さい。

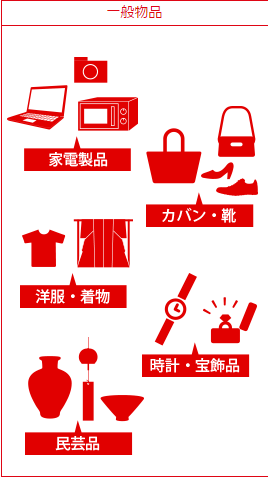

一般物品

一般物品の対象商品は以下の通り。

家電製品、カバン・靴、洋服・着物、時計・宝飾品、民芸品

一般物品が免税対象となるためには1日に1店舗で5,000円以上の購入が必要となります。

また100万円以上購入の際にはパスポートのコピーを販売店に提出する必要があります。

消耗品

消耗品の対象商品は以下の通り。

果物、食品、化粧品、飲料、医薬品

消耗品が免税対象となるためには1日に1店舗で5,000円以上の購入が必要となります。

下限金額は一般物品に同じですが、こちらは上限が50万円となります。

また30日以内に海外へ持ち帰る必要があり、長期滞在の際には購入タイミングが重要となる他、国内で消費することができないように指定のパッキングが為されますので、その点についても予めご注意下さい。

一般物品+消耗品の合算が可能に!(2018年7月新設)

これまで「一般物品」と「消耗品」はそれぞれ独立して計算されていました。

しかし、2018年7月から一般物品と消耗品を合算した金額で免税判定を受けることができるようになりました。

例えば、ある店舗で3,000円の洋服(一般物品)と3,000円の日本酒(消耗品)を購入した場合に、これまではそれぞれ5,000円以下であったために免税対象外でしたが、新ルールの設定により合計6,000円という計算を行うことができるようになり、免税対象として計算ができるようになりました。

もちろんこれまで通り、独立して計算することも可能であるため、その時々で有利になる方法で免税を享受できます。

免税手続きの流れ

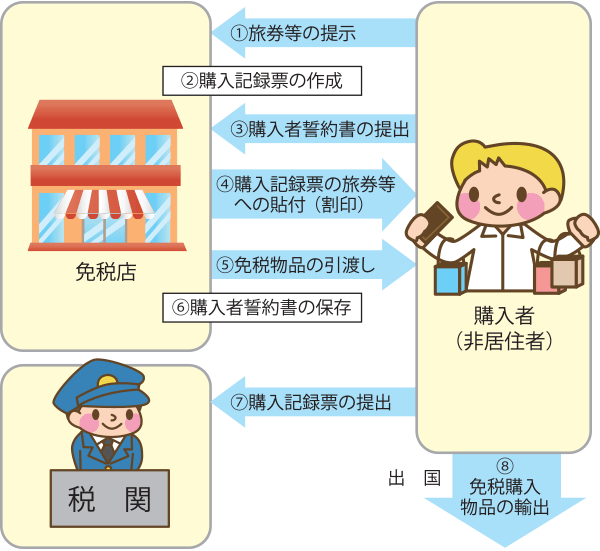

免税を受けるためには一定の手続きが必要となります。

購入時の手続き

まず対象の免税店でいつもどおり買い物を楽しみましょう。

以下のサイトではご自身が購入した商品や購入地域から対象店舗が検索できます。

商品を選択後、レジにて会計をする際に「免税手続きをお願いしたい」と申請すれば店舗側で手続きを行ってくれます。店舗によっては専用レジを用意している場合もあります。

この時あなたが用意しておくべきはパスポートのみです。

書類などの手続きは店舗側で行い、最後にあなたのサインを求められます。

なお、店舗側で行う手続きは以下の通りです。5分から10分程度で済みます。

免税店は「購入記録票」を作成

→購入者のサイン後、パスポートへ添付、割印

→商品を所定の方法で包装(パッキング後は出国まで絶対に開封しないこと)

出国時の手続き

購入商品について出国時に一定の手続きが求められます。

一定の手続きといっても、パスポートに添付された購入記録表を審査係官に提示するだけです。

また出国時に購入した商品を一緒に海外に持ち出す必要があります。ただ、友人たちの話を聞く限りは購入商品と記録表の一致を確認するなど煩雑な手続きはないようです。

免税制度を利用する際の注意点

基本的には免税手続きはかなり簡易なものです。

購入商品は絶対に海外に帰国するまで開封しない

上記でも何度か繰り返していますが、免税品は海外で利用することが前提となっており、日本国内で所持している間は未開封であることが求められます。

そのため購入商品の包装方法についても国による指定があるほどで、絶対に中身を開けたりしないでください。出国時に面倒事が起きる可能性があります。

液体商品はスーツケースなど預入荷物に

液体商品は原則としてスーツケースに入れておきましょう。

これは免税商品に限らず、飛行機には一定の容量を超えた液体商品(石鹸等)は持ち込みができません。

普段はこの制度を理解しているつもりでも、免税商品は出国時に一緒に持ちだなさいといけない、出国審査で提示を求められたらどうしようかと考える末に、手荷物で持ち込んでしまうことがあります。

せっかくオトクに購入した商品でも、手荷物検査の際に没収・廃棄されることになりますので、十分にご注意下さい。

ご質問はこちら Comment/Question